Знай о мелких расходах – даже малая течь может потопить большой корабль.

Бенджамин Франклин

Учет личных финансов. Крайне злободневный вопрос в мире долговых обязательств. Множество людей на планете живут в долг, — кредиты, слово, которое мы слышим со всех сторон. Банковская система стремится заполучить в свои лапы как можно больше обывателей. Не копи, купи! Как часто мы встречаем этот слоган? А действительно ли это выгодно?

Вполне возможно, если у вас есть крупные сбережения, и они не лежат на депозите под фиксированный процент, а вложены в бизнес с доходностью превышающей 30% годовых, то действительно логичнее брать более дешевые деньги в банке, а все излишки отправлять в оборот, но что делать среднестатистическом жителю нашей планеты?

А ответ прост, учиться финансовой грамотности, уметь планировать собственные финансовые потоки, а самое главное, относится к кредитам, как к инструментам достижения цели. В западном мире, финансовая грамотность считается неотъемлемой частью образования и детям с младых ногтей прививают эти знания, наравне с математикой и литературой. На постсоветском пространстве ситуация сложная. Сначала был период острого дефицита, когда были деньги, но отсутствовало предложение, затем лихие 90-е, затем 98 год, когда все сбережения превратились в фантики и в этом вся история. Копить на старость опасно, так как государство в любой момент может подложить свинью.

Дефолт

Вместе с пониманием общей ситуации с накоплениями, наш народ мыслит и о регулярном учете в том же ключе:

- у меня слишком маленькая зарплата чтобы еще и копить;

- я хорошо зарабатываю и вполне могу тратить, сколько хочу, не влезая в долги;

- зачем копить, если можно взять в кредит сейчас.

Вариантов ответов множество, но за ними скорее лежит банальная лень. Это ведь требуется ежедневно вносить свои траты, планировать расходы, в общем, соблюдать дисциплину.

Второй причиной становится существующий подход к управлению личными финансами, — это учет, вы постоянно вносите свои траты, а в конце месяца должны анализировать расходы по различным отчетам. Т.е. система ради системы. На протяжении 11 лет я веду учет личных финансов, перепробовал множество подходов и программ, и лишь пару лет назад окончательно понял, что учет ради учета не работает.

Да, я всегда знал, сколько трачу в месяц. Анализируя данные, мог понять, где могу урезать траты, но это путь в никуда. Намного правильнее управлять собственными деньгами исходя из прогноза расходов.

Обслуживание автомобиля

Например, автомобиль имеет ряд регулярных расходов:

- транспортный налог;

- страховка;

- ремонт и тех. обслуживание;

- топливо и расходные материалы;

Поэтому логично планировать бюджет таким образом, чтобы эти расходы были размазаны на длительный интервал времени:

- транспортный налог — 3 600 руб в год, соответственно, откладываем ежемесячно 300 рублей;

- страховка — 4 200 руб в год, откладываем 350 руб.;

- ремонт и тех.обслуживание — 30 000 руб в год, откладываем 2 500 руб.;

- топливо и расходные материалы — 6 000 руб в месяц.

Итого: 9 150 руб в месяц.

Именно эту сумму требуется ежемесячно бюджетировать на автомобиль, чтобы спокойно переживать любые возникающие траты. Аналогично рассматриваем все собственные расходы, вспоминаем, за что и как мы платим, в итоге у нас определяется вполне адекватный бюджет на месяц, часть средств идет в кубышку на будущие траты, часть тратится в этом месяце.

Но не стоит забывать и о накоплениях, которые позволят пережить возможный кризис, так называемую финансовую подушку. Многие консультанты советуют держать её в объеме трехмесячного дохода семьи, так как у меня периодически возникают крупные траты, которые я не планировал, то я предпочитаю держать накопления в размере шестимесячного дохода, а трехмесячные накопления находятся под запретом и их трогать можно только в экстренных ситуациях.

В итоге у нас получается, что свою зарплату мы должны делить на 3 части:

- расходы в текущем месяце;

- расходы в будущем, о которых мы знаем;

- финансовая подушка;

В случае возникновения остатка, можно его либо потратить, либо придумать цель, на которую целенаправленно копить: отпуск, новый автомобиль, подарок и т.п.

При таком подходе, вы перестаете быть рабом учета. Есть у вас понимание, сколько и куда откладывать, получили деньги в руки, убрали подальше все, что нужно убрать, а остальное тратим. Для ленивых можно даже ничего не записывать, просто один раз посчитали и живем с этим цифрами.

Инструмент

Много лет я искал идеальное приложение, которое бы позволило планировать расходы и требовало не более 5 минут в день для внесения расходов. И я его нашел, — YNAB (You Need A Budget).

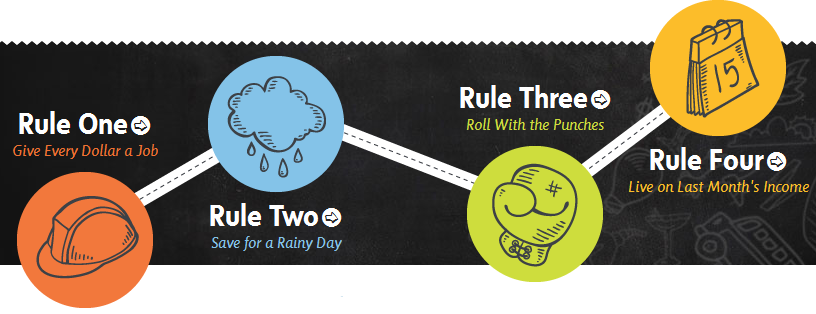

4 правила планирования

Приложение имеет собственную методику планирования, которая состоит из четырех правил (привожу переведенные названия и описания):

- Каждый рубль должен быть учтен — суть, если у вас есть 15 тысяч рублей, это не значит, что вы их можете легко потратить. Сначала вы должны подробно распланировать эти деньги, сколько уйдет на еду, автомобиль, коммунальные услуги, мобильную связь и т.п., и только проведя данное планирование, можно говорить о том, что остаток можно тратить.

- Готовься к будущему — суть, планируйте известные траты заранее, если раз в год требуется продлить страховку на автомобиль, начинайте откладывать пропорциональные суммы заранее, сначала планируем, потом тратим, не давайте шопоголику внутри себя взять верх.

- Будьте гибким — суть, если вы сделали бюджет, умейте его пересматривать. Если вы запланировали на одежду 10 тысяч рублей, а потратили 10 500 рублей, то вычтите 500 рублей из другой категории, или увеличьте бюджет в текущей за счет накоплений. Самое главное, если вы тратите больше, то принимайте решение, ужаться или увеличивать бюджет по этой категории.

- Живите на доходы последнего месяца — суть, планируйте расходы исходя из доходов за прошлый месяц. Не превышайте эту сумму, а все остатки переводите в накопления.

YNAB стал своеобразной серебряной пулей. Весь учет ведется на домашнем компьютере (поддерживается Windows и OSX), ввод данных о расходах можно осуществлять с смартфона под управлением Android или iOS, база данных хранится в DropBox и автоматически синхронизируется через DropBox Sync API.

Т.е. получается решение, которое работает, компания разработчик не тратит ресурсы на поддержку облачной платформы, а мы получаем продукт, который останется функциональным даже случае банкротства разработчика.

Перейдем непосредственно к изучению приложения. К сожалению, оно не поддерживает локализацию на русский язык, поэтому придется привыкать к интерфейсу на английском. Но ничего страшного в этом нет, количество пунктов меню минимально и не требует особых знаний.

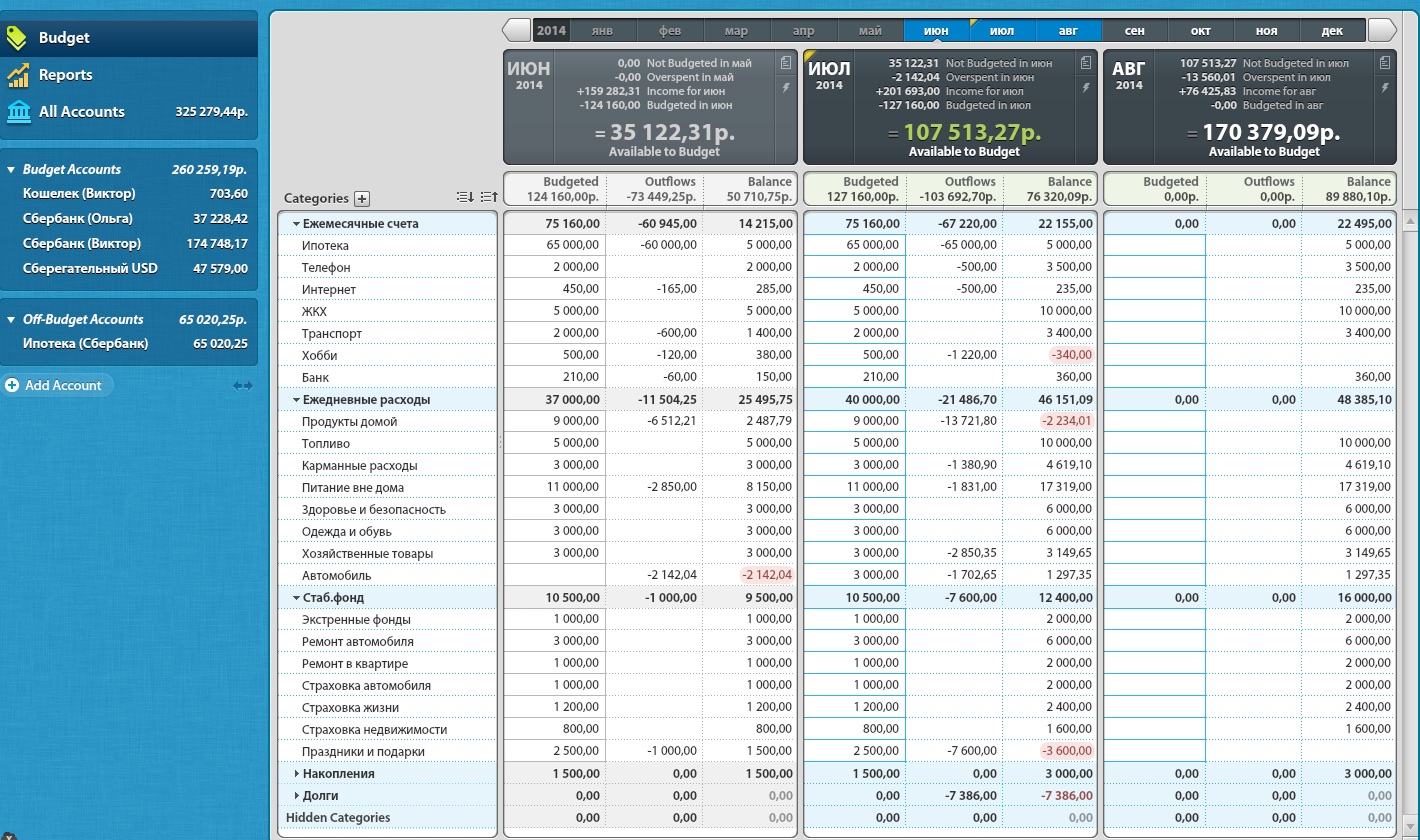

Окно приложения состоит из двух частей: навигационный блок слева и блок управления справа.

В левой части мы видим раздел Бюджет, где нам предлагают определить категории наших расходов, указать суммы и увидеть, сколько денег мы по факту тратим в месяц.

Главное окно YNAB

Как видно на изображении, Бюджет делится на 3 колонки: забюджетированные расходы, фактические расходы, итоговый баланс.

Если вы запланировали потратить 100 рублей, а потратили 10, то оставшиеся 90 переносятся на следующий месяц. Это значит, что в следующем месяце, вы можете планировать всего 10 рублей по этой статье расходов. С перерасходом аналогично, если потратили 120, то 20 рублей будет удержано из следующего месяца, соответственно сумма для бюджетирования будет увеличена.

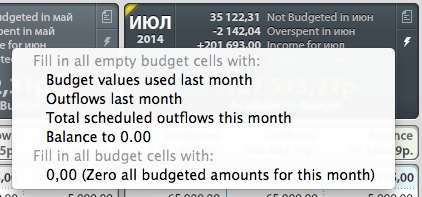

Первый месяц бюджетируется на основании тех данных, которые вы вспомнили, постепенно их придется дополнять и изменять. Начиная со второго месяца, можно нажать кнопку с изображением молнии и выбрать автоматическое заполнение бюджета.

Автоматическое заполнение бюджета в YNAB

Возможные варианты:

- использования значения бюджета прошлого месяца;

- использовать превышения бюджета с прошлого месяца;

- подогнать бюджет под превышение в этом месяце;

- свести баланс в ноль, т.е. значения бюджета будут подобраны таким образом, что все значения баланса уйдут в ноль, были накопления, их нужно будет потратить, долги погасить, истратить остатки;

- последний пункт, проставить нулевой бюджет, удобно, если хотите начать планировать месяц заново.

После заполнения бюджета, требуется ввести данные о ваших сбережениях, что лежит в банке, что дома, что в кошельке. К сожалению YNAB не идеален, и не поддерживает работу с несколькими валютами, поэтому про долларовые вклады смело, забываем и пишем все в единой валюте, подозреваю, что это будут рубли.

Добавление нового аккаунта в YNAB

При добавлении нового аккаунта, можно выбрать его тип (наличные, кредитные карты, дебетовые карты). В связи с тем, что YNAB больше ориентирован на западные рынки, для нас все эти пункты неактуальны и можно просто фиксировать либо наличные (cash), либо банковские карты (savings), остальные пункты ни на что не влияют и их наличие скорее смущает, чем добавляет какой-либо пользы.

А вот на следующую опцию стоит обратить внимание отдельно. Счет может быть бюджетным, либо внебюджетным. Это означает, что движения по счету будут фиксироваться в общем бюджете или нет. Требуется это для организации долговых или накопительных счетов, средства на которых при переводе будут списываться как расходы, что позволит не рассчитывать на них при планировании, тем самым содержать финансовую подушку в неприкосновенности.

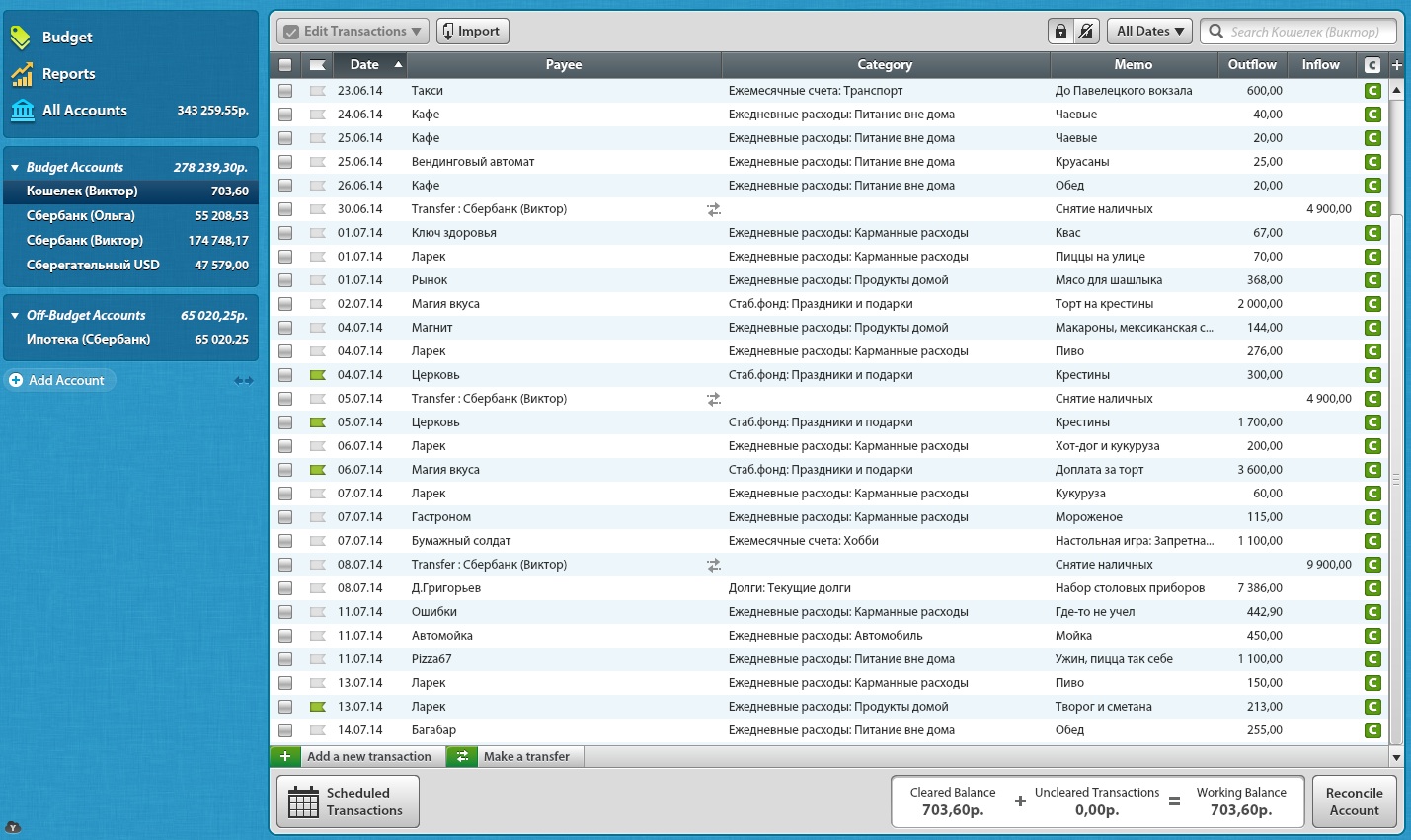

После того как Вы ввели счета, можно приступать к внесению расходов. Делается это при помощи кнопки Add new transaction и сложностей вызывать не должно, просто запомните следующие правила:

Окно транзакций YNAB

- категорию указывать обязательно для трат и переводов на внебюджетные счета;

- категорию можно не указывать при переводах в рамках бюджетных счетов, например при снятии наличных перевод с банковской карты в кошелек;

- не стоит плодить лишние категории, удобнее использовать метки, например питание для ребенка вписывать в категорию Продукты, но для ребенка ставить цветовую метку;

Таким образом, мы ознакомились с общим подходом к планированию финансов и их контролю при помощи YNAB, с тем, как работают отчеты, поиск по категориям, фильтры Вы уже сможете разобраться самостоятельно. Давайте лучше обсудим вопросы кросс-платформенной синхронизации данных.

Синхронизация

Как указывалось выше, в качестве точки синхронизации используется облачное хранилище Dropbox, где Вам выделяется 2Гб бесплатно, этого более чем достаточно для YNAB.

Для начала синхронизации необходимо установить клиентское приложение Dropbox на всех устройствах, с которыми предстоит обмен данными. Клиентские приложения можно скачать сайта Dropbox. Также оно присутствует в Google Play и AppStore.

После установки и подключения десктопного клиента, вы увидете что в каталоге Dropbox создалась папка YNAB, в которой и хранится ваша база.

Установив клиентское приложение YNAB на Android, вы получите запрос на доступ к аккаунту Dropbox, требуется дать разрешение, после этого начнется процесс синхронизации. В первый раз оно может затянуться, если база достаточно большая, после этого синхронизация будет вестись инкрементальная, так что длительность сократиться до нескольких секунд.

Внимание: клиентское приложение Dropbox должно быть установлено до того, как вы поставить мобильную версию YNAB!

При добавлении новой транзакции, система автоматически используется геопозиционирование, чтобы связать место и получателя платежа, в будущем он будет подставляться автоматически в этом месте.

Будьте внимательны, данная опция включена по умолчанию и, вводя транзакции вечером дома, можно сделать множество магазинов домашними.

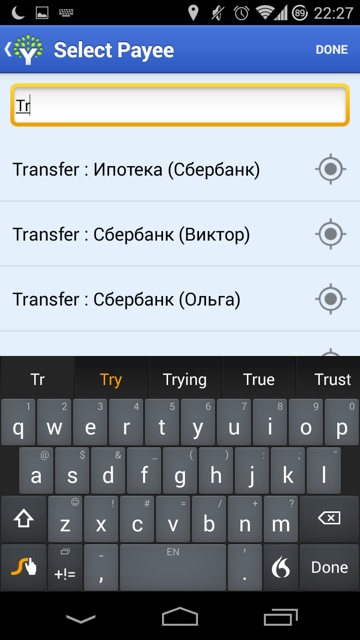

Lifehack: мобильное приложение по умолчанию не умеет делать переводы между счетами, но если при вводе получателя платежа payee начать набирать Transfer, то покажется список счетов, выбрав любой из них, вы сделаете перевод.

Перевод между счетами в мобильном клиенте YNAB

Заключение

Надеюсь, мой опыт позволит, Вам более внимательно относится к собственным финансам и даст понимание того, что планирование, это естественный процесс.

Не забывайте про основные правила, сохраняйте минимум 10% от своих доходов на черный день и всегда имейте запас средств в виде вашего 3-х месячного оклада.

Для пользователей с нестабильным доходом. Планируйте более тщательно, усредняйте доходы за длительные периоды (квартал, год) и отталкивайтесь в планировании от них. Но ни в коем случае не ищите себе оправдание, что вести бюджет с вашими доходами невозможно.

Планируйте и будьте финансово независимы, изучайте инструменты инвестирования и преумножения средств и ограждения себя от рисков.